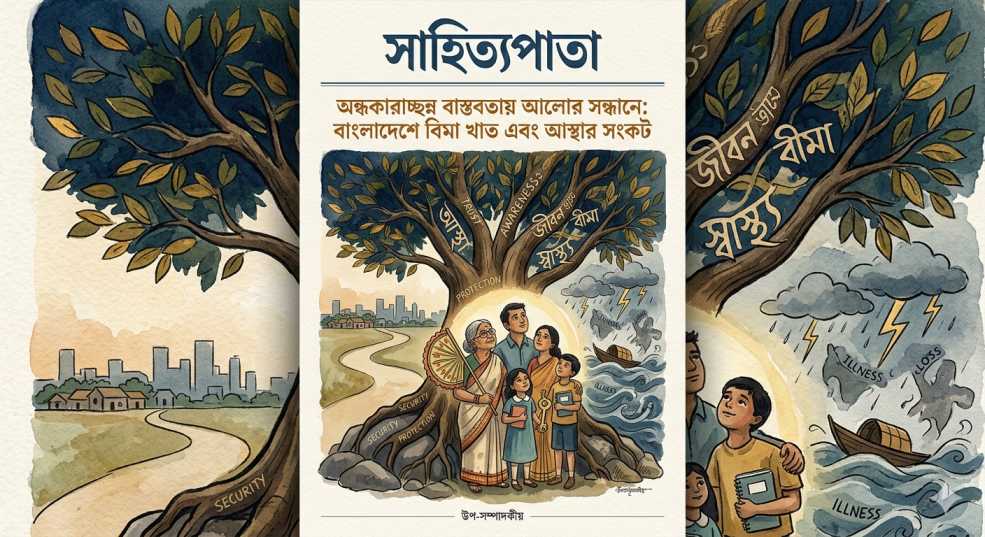

বাংলাদেশের আর্থ-সামাজিক বাস্তবতায় বিমা খাত দীর্ঘদিন ধরেই একটি গুরুত্বপূর্ণ কিন্তু অবমূল্যায়িত খাত হিসেবে বিবেচিত। জীবনযাত্রার ব্যয় বৃদ্ধি, জলবায়ু ঝুঁকি, স্বাস্থ্যব্যয়ের চাপ এবং অনিশ্চিত অর্থনৈতিক পরিস্থিতির এই সময়ে বিমা খাতের গুরুত্ব আরও বেড়েছে। তবুও বাস্তবতা হলো—দেশে এখনো বিমা সম্পর্কে মানুষের আস্থা ও সচেতনতা কাঙ্ক্ষিত পর্যায়ে পৌঁছায়নি।

সম্প্রতি গার্ডিয়ান লাইফ ইনস্যুরেন্স লিমিটেড-এর মতো কিছু প্রতিষ্ঠান দ্রুত দাবি নিষ্পত্তির মাধ্যমে ইতিবাচক উদাহরণ তৈরি করেছে। এটি নিঃসন্দেহে খাতটির জন্য আশাব্যঞ্জক। কারণ বিমার মূল ভিত্তিই হলো আস্থা—দুর্যোগ বা সংকটে দ্রুত আর্থিক সহায়তা পাওয়া যাবে, এই বিশ্বাসই গ্রাহকদের বিমার দিকে আকৃষ্ট করে। কিন্তু প্রশ্ন হলো, এই আস্থা কি পুরো খাতে প্রতিষ্ঠিত হয়েছে? দুর্ভাগ্যজনকভাবে উত্তরটি এখনো ‘না’। অনেক ক্ষেত্রে দাবি নিষ্পত্তিতে দীর্ঘসূত্রতা, জটিল কাগজপত্র, এমনকি প্রতারণার অভিযোগও সামনে আসে। ফলে সাধারণ মানুষের মধ্যে একটি নেতিবাচক ধারণা তৈরি হয়েছে—বিমা মানেই হয়রানি। বর্তমান প্রেক্ষাপটে বিমা কোম্পানিগুলোর সামনে তিনটি বড় চ্যালেঞ্জ স্পষ্টভাবে দৃশ্যমান—

প্রথমত, আস্থার সংকট: গ্রাহকদের আস্থা অর্জন করতে না পারলে বিমা খাত কখনোই প্রসারিত হবে না। এজন্য স্বচ্ছতা, দ্রুত সেবা এবং জবাবদিহিতা নিশ্চিত করা জরুরি।

দ্বিতীয়ত, সচেতনতার অভাব: গ্রামের সাধারণ মানুষ তো বটেই, শহরের অনেক শিক্ষিত মানুষও বিমার প্রকৃত সুবিধা সম্পর্কে অজ্ঞ। ফলে বিমাকে এখনো অনেকেই অপ্রয়োজনীয় ব্যয় হিসেবে দেখেন।

তৃতীয়ত, প্রযুক্তিগত রূপান্তরের প্রয়োজন: ডিজিটাল যুগে এসে এখনো অনেক কোম্পানি পুরোপুরি প্রযুক্তিনির্ভর হতে পারেনি। অথচ ডিজিটাল প্ল্যাটফর্ম ব্যবহারের মাধ্যমে দাবি নিষ্পত্তি সহজ, দ্রুত এবং স্বচ্ছ করা সম্ভব।

তবে এই চ্যালেঞ্জগুলোর মধ্যেই রয়েছে বিশাল সম্ভাবনা। বাংলাদেশের একটি বড় জনগোষ্ঠী এখনো বিমা সেবার বাইরে। বিশেষ করে ক্ষুদ্র আয়ের মানুষদের জন্য মাইক্রো ইনস্যুরেন্স একটি কার্যকর সমাধান হতে পারে। একই সঙ্গে স্বাস্থ্য বিমা ও কৃষি বিমার ক্ষেত্রেও নতুন সম্ভাবনার দ্বার উন্মুক্ত রয়েছে।

সরকার ও নিয়ন্ত্রক সংস্থারও এখানে গুরুত্বপূর্ণ ভূমিকা রয়েছে। নীতিমালা শক্তিশালী করা, অনিয়মের বিরুদ্ধে কঠোর ব্যবস্থা গ্রহণ এবং জনসচেতনতা বৃদ্ধির উদ্যোগ নিতে হবে। পাশাপাশি গণমাধ্যমকেও দায়িত্বশীল ভূমিকা পালন করতে হবে—যাতে ইতিবাচক দৃষ্টান্ত যেমন তুলে ধরা হয়, তেমনি অনিয়মও প্রকাশ পায়।

সবশেষে বলা যায়, বিমা খাত শুধু একটি ব্যবসা নয়—এটি মানুষের নিরাপত্তা ও ভবিষ্যৎ সুরক্ষার সঙ্গে ওতপ্রোতভাবে জড়িত। বর্তমান বাস্তবতায় যদি কোম্পানিগুলো আস্থা অর্জনে সফল হয় এবং প্রযুক্তিনির্ভর, গ্রাহকবান্ধব সেবা নিশ্চিত করতে পারে, তাহলে বাংলাদেশের বিমা খাত আগামী দিনে একটি শক্তিশালী অর্থনৈতিক ভিত্তিতে পরিণত হতে পারে।